2022.08.19

SDGs債とは?種類から発行状況、今後までわかりやすく解説 0

目次

環境問題や社会課題を解決するために、多くの企業で取り組みが始まっているSDGsの目標達成に向けた取り組み。しかし、そのような取り組みに企業が継続的に取り組んでいくためには、資金が不可欠です。

そこで使途を限定して発行されるSDGs債が注目されています。本記事では、SDGs債とは何かをご紹介するとともに、SDGs債の種類や発行状況、今後の見通しなどもあわせて解説します。

SDGs債とは?

環境・社会課題解決のために発行される債券のこと

SDGs債とは、SDGsの目標達成に貢献する事業の資金調達のために発行される債券のことです。

SDGs債の発行は、研究開発や事業開発、設備投資のための有力な資金調達方法となります。

SDGs債と普通社債の違い

SDGs債は、企業が発行する普通社債と同等の信用力をもちますが、両者にはさまざまな違いがあります。SDGs債は普通社債とは異なり、貧困などの社会課題や地球温暖化などの環境問題解決のための取り組みに、資金の使い道が限定されています。

また、SDGs債を発行する際には、「フレームワーク」として調達資金の使途・プロジェクトの評価および選定・調達資金の管理・レポーティング等について定め、外部へ開示する必要があります。また、発行するSDGs債が国際資本市場協会(ICMA)の原則に沿っているか「外部評価機関」から評価を受けることが望ましいとされています。

SDGs債の歴史

SDGsに貢献する金融商品の歴史は2006年にまでさかのぼり、始まりは「予防接種のための国際金融ファシリティ」によるワクチン債の発行でした。その後、国際資本市場協会(ICMA)により2014年1月には環境問題の解決に向けた資金を調達するための債券であるグリーンボンド発行の原則(GBP)が策定され、2017年には社会課題の解決に向けた資金調達の債券であるソーシャルボンドの原則(SBP)も策定されました。

2020年には新型コロナウイルス感染症に関連するSDGs債が多く発行されるなど、ESG投資やSDGsへの注目の高まりにより、年々発行される債券の数は増加傾向にあります。

国際資本市場協会(ICMA)の原則

●調達資金の使途

SDGs債は資金の使途が環境・社会課題解決に限定されます。投資した資金がどういった環境・社会課題解決に使われるのかを明確化しなければなりません。

●プロジェクトの評価と選定のプロセス

企業はどのような環境・社会課題にプロジェクトとして取り組むのかを決定し、その選定プロセスを開示する必要があります。

●調達資金の管理

投資した資金が間違いなく環境・社会課題解決に用いられていることを投資家が追跡できるよう、企業はプロジェクトの進捗や資金の充当状況などを開示しなければなりません。

●レポーティング

投資した資金が環境・社会課題解決にどう貢献したのか、毎年自社サイトなどでインパクトを公表する必要があります。

外部機関による評価

SDGs債の内容が「原則」に定められたガイドラインに沿っているかレビューを受ける場合もあります。SDGs債を発行する企業は、R&IやJCR、Sustainalytics、DNV GLなどの外部評価機関により、上述した4つの要素との適合性に関して評価を受けることにより、投資家に「原則」を遵守していることをアピールできます。

主なSDGs債の種類

SDGs債には大きく分けて5つの種類があります。それぞれの違いについて詳しく解説しましょう。

グリーンボンド

SDGs債の歴史でも紹介したグリーンボンドは、CO2削減など、環境問題解決への取り組みを行うプロジェクトの資金用途として発行されます。

ソーシャルボンド

ソーシャルボンドもSDGs債の歴史で紹介したとおり、公衆衛生や福祉、教育といった社会課題の解決に対応するプロジェクト投資に充当する資金調達を目的に発行される債券です。

サステナビリティボンド

サステナビリティ・リンク・ボンドとは、資金用途は限定されていないものの、KPI(Key Performance Indicator)を設定し、達成の成否によって金利条件を変更させたり、未達の場合には寄付や排出権の買取をする債券です。KPIとは一言でいえば数値目標のことであり、具体例にはCO2削減量などが挙げられます。

トランジッションボンド

トランジッションボンドとは、グリーンボンドには入らないものの、脱炭素(または低炭素)への移行を進める取り組みを資金用途として発行される債券です。

(参照:日本証券業協会「SDGs債について」)

SDGs債の発行状況

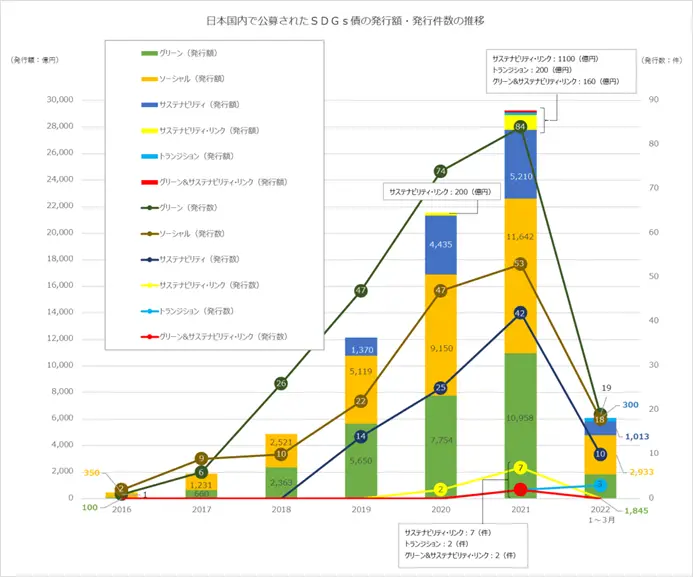

出典:日本証券業協会「SDGs債の発行状況」(最終アクセス2022/12/9) 環境問題や社会課題解決のために発行される債券を「SDGs債」と呼ぶのは日本に限定されていますが、世界各国ではESG関連の債券投資は年々活発化しています。

出典:日本証券業協会「SDGs債の発行状況」(最終アクセス2022/12/9) 環境問題や社会課題解決のために発行される債券を「SDGs債」と呼ぶのは日本に限定されていますが、世界各国ではESG関連の債券投資は年々活発化しています。また日本国内で公募されたSDGs債の発行額は、2021年に総額2.9兆円以上にのぼり、2019年と比較すると約2.5倍にも増加しています。

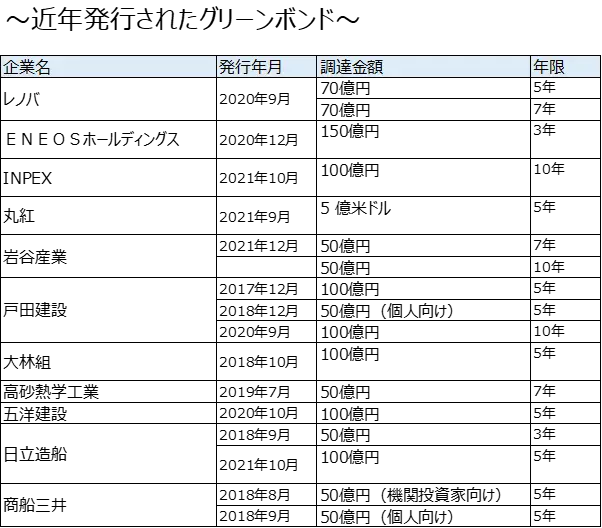

またここ数年で発行されたSDGs債の企業事例を見てみると、調達金額としては50億円から300億円規模の債券が多いこともわかります。

SDGs債の今後

三菱UFJ信託銀行の調査によると、SDGs債を含めたESG投資について、およそ半数の企業年金や機関投資家が「よくわからない」と回答し、「採用済み」と回答した割合は十数パーセントにとどまったことがわかりました。

(参照:三菱UFJ信託銀行「債券におけるESG投資について」)

このようなことからも、ESG投資の拡大や世界における日本の債券市場の規模を踏まえると、まだまだ日本のSDGs債市場には成長の余地があるといえるでしょう。 また、2021年年末より日銀が「気候変動対応オペ」を開始するなど、ESG投資を後押しする動きも見られます。

以上のことから、SDGsのゴールとされている2030年までに、現在よりもさらにSDGs債の発行数が増加することが予想されています。

まとめ

SDGsの目標達成に貢献するための事業の資金調達のために発行されるSDGs債。ESG投資や環境問題・社会問題への意識の高まりにより、SDGs債の発行件数は年々伸びており、今後もこの流れは続いていくと予想されます。

SDGs債は、資金調達をする企業がフレームワークレポートの発行や外部機関の認証を受けるため、透明性が高く投資家にとっても安心できるメリットがあります。また、企業にとっては、資金調達ができるだけでなくSDGs活動を積極的に進めている企業として対外的なアピールにもなり、資本市場における競争力向上につながることも期待できるでしょう。

この記事をシェアする

COMMENT

現在コメントはございません。